Własna firma to większy dochód

2011-06-01 13:35

Przeczytaj także: Jaka forma zatrudnienia: etat czy działalność?

Wyższe koszty u przedsiębiorcy

Z punktu widzenia optymalizacji podatkowej podatnikowi będzie zależało na wyższych kosztach. Wyższe koszty to niższy dochód i tym samym niższy podatek. W działalności gospodarczej koszty kształtują się inaczej niż na etacie. Tutaj ustawodawca nie wyznacza żadnych sztywnych kwot. Wszystkie wydatki, które kwalifikują się jako koszt uzyskania przychodów mogą zostać wykazane w ewidencji. Jeśli więc przedsiębiorca poniósł wydatki związane z działalnością w wysokości 10 tys. zł, o taką kwotę zmniejszy swój przychód. Typowymi wydatkami, które można zakalikować jako koszt uzyskania przychodu są: wydatki związane z samochodem (amortyzacja i koszty eksploatacji w tym paliwo, przeglądy itp.), amortyzacja mieszkania, w którym prowadzona jest działalność gospodarcza, odsetki od kredytu na zakup mieszkania, wydatki na obsługę bankową, prawną, księgową itp.

Przedsiębiorca może zarobić na ZUS-ie

Etat to także wysokie składki ZUS. Co do zasady z pensji pracownika potrącana jest część składki emerytalnej, część rentowej i składka chorobowa. W sumie 13,71% wynagrodzenia brutto. Składki rosną więc wraz ze wzrostem wynagrodzenia. Pocieszające może być jedynie to, że po przekroczeniu skumulowanego wynagrodzenia brutto od początku roku w wysokości 100770zł pracodawca potrąca z pensji jedynie składkę chorobową (2,45%).

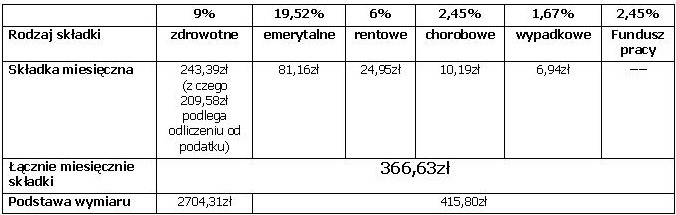

Przedsiębiorca, tak jak osoba na etacie, musi także opłacać składki na ubezpieczenie społeczne. Składki te, w odróżnianiu od etatu, co do zasady mają charakter stały bez względu na wielkość osiąganych przychodów.

")

fot. mat. prasowe

Składki na ubezpieczenie społeczne i zdrowotne (mały ZUS)

Składki na ubezpieczenie społeczne i zdrowotne (mały ZUS)

Ulga w ZUS-ie nie przysługuje jednak każdemu. Wyłączeni są z niej przedsiębiorcy, którzy prowadzą lub w okresie ostatnich 60 miesięcy kalendarzowych przed dniem rozpoczęcia wykonywania działalności gospodarczej prowadziły pozarolniczą działalność. Wyłączenie dotyczy także tych podatników, którzy wykonują działalność gospodarczą na rzecz byłego pracodawcy, na rzecz którego przed dniem rozpoczęcia działalności gospodarczej w bieżącym lub w poprzednim roku kalendarzowym wykonywały w ramach stosunku czynności wchodzące w zakres wykonywanej działalności gospodarczej.

Ograniczenie to powoduje, że osoby, które chcą zamienić etat na rzecz działalności gospodarczej de facto pracując dalej na rzecz swojego pracodawcy nie będą mogli skorzystać z ulgi w ZUS.

Działalność może korzystać ze stawki 19%

Praca na etacie oznacza opodatkowanie dochodu według skali podatkowej. Dochód do wysokości 85528zł jest opodatkowany stawką 18%, a powyżej tej kwoty – stawką 32%. Niestety nie ma możliwości ucieczki przed tak wysoką stawką. Jedyną możliwością jest skorzystanie z opodatkowania z małżonkiem lub jako osoba samotnie wychowująca dziecko. Nie każdy jednak z tego sposobu opodatkowania może skorzystać.

Działalność gospodarcza natomiast może być opodatkowana skalą podatkową ale nie musi. Przedsiębiorca może zdecydować się na inne formy opodatkowania. Ma do wyboru podatek liniowy w wysokości 19%. Może także skorzystać z ryczałtu od przychodu ewidencjonowanego, którego stawki wahają się od 3% do 20% w zależności od rodzaju prowadzonej działalności gospodarczej. W tym przypadku opodatkowaniu podlega przychód. Koszty nie są brane pod uwagę przy rozliczeniach podatkowych. Niektórzy mogą także opodatkować działalność gospodarczą kartą podatkową, przy której podatek jest wielkością stałą bez względu na osiągane dochody. Pamiętać jednak trzeba, że w tych dwóch ostatnich przypadkach ustawodawca narzuca pewne ograniczenia (np. wyłączenia niektórych rodzajów działalności – np. usługi reklamowe, doradztwo, prowadzenie apteki).

Joanna Szlęzak-Matusewicz

Przeczytaj także:

Umowa o pracę nakładczą

Umowa o pracę nakładczą

Umowa o pracę nakładczą

Umowa o pracę nakładczą

1 2

oprac. : eGospodarka.pl

Więcej na ten temat:

działalność gospodarcza, umowa o pracę, wynagrodzenie za pracę, formy zatrudnienia

Przeczytaj także

-

Umowa o pracę czy B2B?

-

Polacy wybierają pracę na etacie

-

Gotowość do pracy - co to oznacza w prawie pracy?

-

Źródła finansowania firmy: dywersyfikacja

-

Zastąpienie umowy o pracę innym stosunkiem prawnym coraz trudniejsze

-

Prowadzenie działalności gospodarczej + umowa o pracę a składki ZUS

-

Kiedy wynagrodzenie za pracę w obcej walucie?

-

Umowa o pracę w Szwecji bez podatku w Polsce?

-

Jakie formy zatrudnienia w projekcie unijnym są dozwolone?

![Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Chinskie-firmy-zatrudniaja-w-Polsce-Jacy-to-pracodawcy-259418-50x33crop.jpg "Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]") Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

{kind=link}