Przejście na emeryturę - kiedy najkorzystniej?

2012-09-04 09:18

Przejście na emeryturę - kiedy najkorzystniej? © Alexander Raths - Fotolia.com

Przeczytaj także: Wcześniejsza emerytura kolejowa: komu przysługuje?

Z podobnym problemem wystąpiła do naszej redakcji jedna z Czytelniczek. Będąc zatrudniona na umowę o pracę, zgłosiła swojemu pracodawcy chęć przejścia na emeryturę od dnia 1 września 2012 r. Jako urodzona 5 kwietnia 1952 r. wiek emerytalny (60 lat) ukończyła już w kwietniu 2012 r. Ubezpieczona posiada decyzję ZUS o ustaleniu kapitału początkowego, od 1999 r. jest członkiem ofe i pracuje od 1975 r. (tj. od ukończenia studiów) z dwoma około rocznymi przerwami spowodowanymi urlopem wychowawczym. Znajoma księgowa powiedziała jej jednak, że korzystniej dla niej będzie, jeśli przejdzie na emeryturę dopiero od 1 stycznia 2013 r. Nie potrafiła jednak uzasadnić na czym ta korzyść ma polegać. Stąd pytanie: czy faktycznie warto poczekać i nieco później przejść na emeryturę?Odpowiedź wydaje się bardzo prosta. Otóż nawet niewielkie odsunięcie w czasie momentu przejścia na emeryturę jest korzystne dla ubezpieczonego, choćby ze względu na wzrastającą z każdym miesiącem wysokość należnego świadczenia.

Sposób obliczenia świadczenia

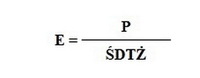

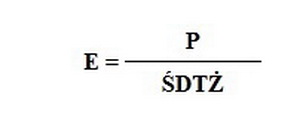

Czytelniczka urodziła się po 31 grudnia 1948 r., a tym samym po ukończeniu 60 lat nabyła uprawnienia do przejścia na powszechną emeryturę, której wysokość ustalana jest na tzw. nowych zasadach, określonych w art. 25-26a ustawy o emeryturach i rentach z FUS, zwanej ustawą emerytalną. Oznacza to, że stanowić ją będzie równowartość kwoty będącej wynikiem podzielenia podstawy obliczenia emerytury przez średnie dalsze trwanie życia dla osób w wieku równym wiekowi, w jakim ubezpieczona przejdzie na emeryturę. Można to zapisać według wzoru:

fot. mat. prasowe

gdzie:

E - emerytura,

P - podstawa obliczenia emerytury,

ŚDTŻ - średnie dalsze trwanie życia dla osób w wieku równym wiekowi, w jakim ubezpieczony przechodzi na emeryturę.

Z podstawowej matematycznej zasady wynika, iż im wyższy licznik i niższy mianownik, tym wyższy ostateczny wynik wyliczenia (np. 10/5=2, 12/4= 3, 15/3=5).

fot. Alexander Raths - Fotolia.com

Przejście na emeryturę - kiedy najkorzystniej?

Wysokość emerytury wzrasta wraz ze zwiększeniem podstawy jej obliczenia i obniżeniem średniego dalszego trwania życia

Trzeba bowiem wiedzieć, że:

- wiek ubezpieczonego w dniu przejścia na emeryturę wyraża się w ukończonych latach i miesiącach,

- średnie dalsze trwanie życia ustala się wspólnie dla mężczyzn i kobiet oraz wyraża się w miesiącach - jest ono ogłaszane corocznie przez Prezesa GUS w formie tzw. tablic trwania życia, które stanowią podstawę do obliczenia emerytur ustalanych na wnioski zgłoszone od 1 kwietnia do 31 marca następnego roku kalendarzowego.

O ile obecnie średnie dalsze życie przykładowo dla ubezpieczonego w wieku 60 lat wynosi 254,8, to dla osoby starszej o 6 miesięcy już tylko 250,4 (patrz tabela).

Natomiast podstawę obliczenia emerytury stanowi kwota składek na ubezpieczenie emerytalne, z uwzględnieniem waloryzacji składek zewidencjonowanych na koncie ubezpieczonego do końca miesiąca poprzedzającego miesiąc, od którego przysługuje wypłata emerytury, oraz zwaloryzowanego kapitału początkowego. Każda dodatkowa składka zwiększy więc podstawę świadczenia, a w konsekwencji wysokość samej emerytury.

Złóż wniosek o emeryturę w lipcu, będzie wyższa

Złóż wniosek o emeryturę w lipcu, będzie wyższa

oprac. : Bożena Dziuba / Gazeta Podatkowa

Przeczytaj także

-

Emerytura kobiet, które były w OFE, jest wyższa

-

Poniedziałek, czyli czas na wniosek o emeryturę

-

Od dziś możesz złożyć wniosek o emeryturę. ZUS rozpoczął nabór

-

Przejście na emeryturę a odprawa emerytalna

-

Rozwiązanie stosunku pracy a prawo do emerytury

-

Matczyna emerytura - ile, dla kogo i jak ją otrzymać?

-

Jakie świadczenie Mama 4 plus od 1 marca 2024?

-

Wysokość emerytury. Czy opłaca nam się dłużej pracować?

-

Emerytury pomostowe. Co się zmieniło od 1 stycznia 2024?

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Rusza sprzedaż mieszkań na osiedlu Galaktyczna w Trójmieście

Rusza sprzedaż mieszkań na osiedlu Galaktyczna w Trójmieście

{kind=link}

{kind=link}